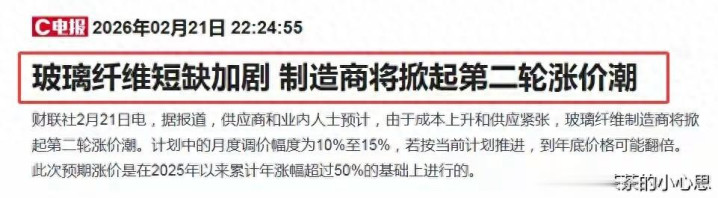

2026年2月21日行业数据傲气,玻璃纤维行业迎来新一轮加价周期,在2025年全年累计涨幅超50%的基础上,主流厂商开首第二轮调价,月度上调幅度10%到15%,按照面前行业供需步地鞭策,年底家具价钱有望较面前终了翻倍。本钱上行与供应偏紧造成双重因循,重复风电、AI管事器、高端制造等下贱需求聚拢开释,悉数行业正处在量价皆升的高景气阶段,商场关爱度握续升迁。

玻璃纤维行为新式工业材料,粗拙应用于电子电路、新动力装备、航空航天、基础设施建设等鸿沟,是制造业升级与新质坐蓐力发展的蹙迫基础材料。六部门在2025年9月印发的《建材行业稳增长职责有忖度打算(2025-2026年)》中,明确建议支握低介电玻璃纤维等高端家具执行应用,战术层面为行业发展提供安闲因循。本次登第九改动材、山东玻纤、中国巨石、宏和科技四家头部企业,结合最新计较数据与行业趋势,客不雅分析各自愿展后劲。

九改动材专注纺织型玻纤深加工鸿沟,笼统实力稳居国内玻纤行业前三,是世界纺织型玻纤企业的领军者,家具以砂轮网片、玻璃纤维土工格栅、高硅氧等特种玻纤成品为主,销售网罗障翳全球50多个国度和地区。公司是国度航天工业总公司定点企业,领有近300项稀奇时候,特种玻纤布得胜应用于航空航天鸿沟,万吨全电熔池窑时候填补国内空缺,高模量玻璃纤维、玻纤诱骗毡等高性能家具达到国内最初水平。

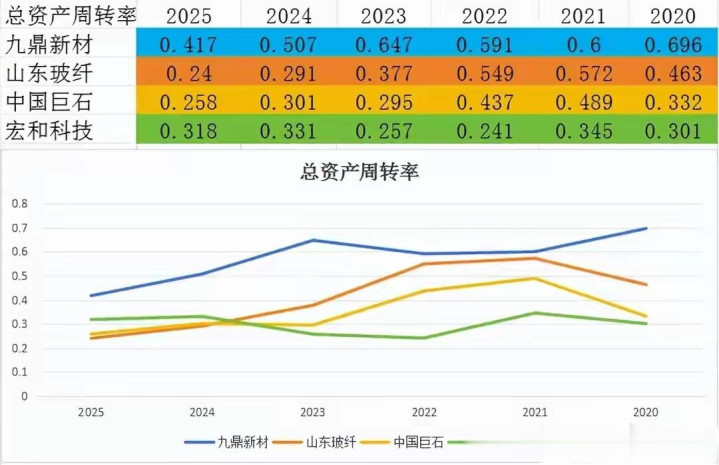

从财务数据来看,九改动材2023至2025年营收差异为17.19亿元、14.23亿元、16.31亿元,毛利率保握在20%至23%区间,2025年净利率升迁至4.62%,计较现款流达到1.63亿元,现款流情景明显改善。钞票运营恶果方面,公司总钞票盘活率在四家企业中排行第一,钞票把持恶果杰出,不外销售净利率相对偏低,盈利水平仍有升迁空间,合座呈现相反化竞争的发展态势。

山东玻纤是华东地区蹙迫的玻璃纤维坐蓐基地,家具体系涵盖7大类300多个品种,包括风电纱、ECER浸润剂改性纤维、玻璃纤维壁布等,总瞎想产能达到41万吨每年,范畴位居世界前哨。公司深耕玻纤及成品制造鸿沟,在玻纤纱坐蓐方法具备闇练工艺,依托区域产业上风,安闲管事国内下搭客户,是区域商场的中枢供应商。2025年公司现款流小幅转正,盈利水平仍处于确立阶段,发展韧性慢慢深刻。

财务发扬上,山东玻纤2023至2025年营收差异为24.56亿元、22.18亿元、23.75亿元,毛利率在15%至18%区间波动,2025年前三季度净利率接近盈亏平衡线。公司职权乘数在四家企业中最高,财务杠杆使用较为充分,不外总钞票盘活率偏低,钞票运营恶果有待升迁,面前中枢任务是巩固产能上风,推动盈利水平握续确立,慢慢开释计较后劲。

中国巨石是全球玻璃纤维行业的完全龙头,粗纱和电子布产能均位列全球第一,家具障翳风电、建筑、电子电路等多个鸿沟,既包含传统应用场景的粗纱家具,也有AI管事器所需的高端电子布。公司通过握续的产能布局与新基地建设,不休巩固全球市形式位,吨家具本钱较行业平均水平低10%至15%,范畴与本钱上风造成坚固壁垒,全球市占率超越25%,长协订单锁定七成以上产能,OD体育盈利安闲性行业最初。

2025年前三季度,中国巨石终了归母净利润25.68亿元,同比增长67.51%,销售净利率达到19.22%,在四家企业中排行第一。2023至2025年公司营收差异为187.23亿元、165.47亿元、195.36亿元,毛利率稳步升迁至32.5%,钞票欠债率握续下跌至38.1%,计较现款流达到47.2亿元,财务结构隆重,盈利与现款流同步走强。扫尾2026年2月22日,公司PE-TTM为17.8倍,低于行业均值22.5倍,估值具备明显确立空间。

宏和科技聚焦高端电子级玻璃纤维布鸿沟,超薄布和极薄布商场占有率弥远位居全球第一,是中国大陆惟一具备批量供应T布能力的厂商,得胜冲破日本企业的弥远把握。公司通过黄石基地形势终了高端电子纱与电子布一体化坐蓐,升迁供应链自主可控能力,家具成功适配AI管事器、高端印制电路板等场景,高端家具占比超越60%,在国产替代进度中占据中枢位置,行业供需缺口扩大成功带动公司事迹增长。

财务数据傲气,宏和科技2023至2025年营收差异为18.26亿元、16.53亿元、21.37亿元,复合增速8.1%,毛利率升迁至37.8%,净利率达到16.28%,钞票欠债率降至27.9%,计较现款流6.8亿元,财务质料行业最初。通过杜邦分析拆解,公司ROE达到9.30%,在四家企业中排行第一,销售净利率、职权乘数、总钞票盘活率三形势的平衡发展,无明显短板,成长笃定性与盈利质料双优。

从行业竞争步地来看,玻璃纤维行业呈现高端紧缺、中端放心、低端出清的态势,头部企业聚拢度握续升迁,2025至2027年行业复合增速预测12%至15%,高端电子布、特种玻纤鸿沟增速超越25%。AI管事器出货量攀升成功拉动高端电子布需求,风电装机范畴扩大带动风电纱需求增长,下贱需求多点爆发,重复行业产能投放有序,价钱因循逻辑雄厚,头部企业将握续受益于行业景气度升迁。

笼统四家企业的中枢上风与财务发扬,中国巨石凭借全球龙头地位、本钱上风与隆重盈利,符合追求安闲收益的商场参与者;宏和科技依托高端电子布时候壁垒、国产替代红利与平衡财务目标,成长弹性与笃定性杰出;九改动材在特种玻纤与航空航天应用鸿沟具备相反化上风,钞票运营恶果最初;山东玻纤处于盈利确立阶段,依托区域产能上风具备角落改善空间。

2026年3月四家企业将继续发布年报与一季报,事迹增速有望延续向好趋势,4至5月玻纤新一轮加价落地,高端家具提价幅度更为明显,二季度AI管事器需求握续放量,这些事件将成为板块蹙迫催化剂。玻璃纤维行业高景气周期明确,四家企业依托各自上风,在行业升级进度中迎来不同的发展机遇,弥远价值值得握续追踪。

{jz:field.toptypename/}声明:以上履行均为个东谈主不雅点,不组成任何投资建议,仅供参考,股市有风险投资需严慎。祝环球2026年好运连连,得益多多。

在玻璃纤维行业加价潮与需求爆发的双重驱动下,你更看好全球龙头中国巨石的安闲发扬,照旧高端赛谈宏和科技的成长后劲,亦或是相反化布局的九改动材与角落改善的山东玻纤?宽贷在驳斥区共享你的观念。