产业领域化,是锂电以及储能行业绕不开的结。

不膨胀就下桌,亦然锂电竞争加重最径直的讲明。

电板坐蓐需要大宗的老本干涉、专科的供应链联系以及多年的运营体系,只须三者合一,才调理散具有竞争力的成本优势。

这种老本密集的特征,让能源电板行业呈现出极强的“马太效应”。法则2025年末,在全球能源电板市麇集,前两大电板坐蓐商限制着55.6%的市集份额,前三名推断占据64.8%,前十名更是高达89.5%;在中国市集,宁德时期一家全年的电板装车量就达到333.57GWh,市集占有率为43.42%,排在第二的比亚迪全年电板装车量为165.77GWh,市集占有率为21.58%,仅这两家就平分了国内近65%的市集份额。

毫无疑问,如今国内能源电板行业已进入“双寡头”时期,靠近宁德时期和比亚迪两大巨头,留给二线电板厂的契机已越来越少。

天然,关于行业近况部分二线电板龙头并未采纳协调,而是勤奋解围,其中国轩高科即是典型。

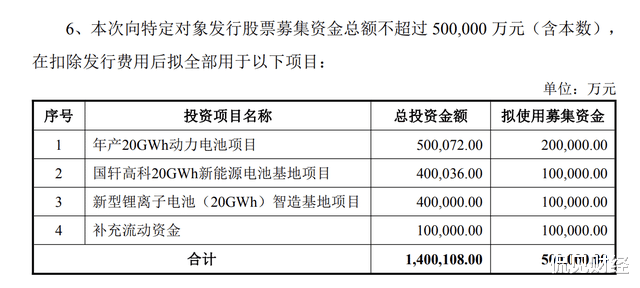

2月5日,国轩高科闪现了2026年向特定对象刊行A股股票预案,其将向特定对象刊行股票召募资金总数不跨越50亿元,拟一升引于年产20GWh能源电板容颜、国轩高科20GWh新能源电板基地容颜、新式锂离子电板智造基地容颜,以及补充流动资金。

客岁8月,国轩高科才刚在江苏南京和安徽芜湖区分投资40亿元,竖立新式锂离子电板智造基地和新能源电板基地。

关于国轩高科来说,产能膨胀天然不错增强自己的实力息兵话权,但面前能源电板行业并不缺产能,这种作死马医的产能膨胀背后赌性绝对。

气运的“转动”

国轩高科的历史,最早不错追预料2005年。

那时,公司首创东说念主李缜在房地产大获取手后,无意堤防到由于电板不耐用,太阳能街灯在半年傍边就会失效,这激发其对电板本领短板的想考。

没过多久,李缜初始对电板及储能本领进行深入考虑,适逢国内锂电本领在国度“863”想象和“十一五”高本领产业发展支持下取得了冲破性施展,李缜收拢机遇,在2006年竖立国轩高科,锚定成本低、安全性高的磷酸铁锂电板赛说念,这一年,刚好亦然磷酸铁锂产业化大发展元年。

2009年,在国内猖獗推动新能源汽车发展的配景下,“863”能源电板容颜、“十城千辆”工程等利恋战略先后发布,新能源汽车的春天由此追究到来,领有成本和安全双重优势的磷酸铁锂电板则趁势快速崛起,资料经提前布局了磷酸铁锂地方的国轩高科更是径直站优势口。

当今回头看,国轩高科吃尽了红利。比如在2009年国度启动的“十城千辆”示范工程中,合肥成为首批试点城市,国轩高科凭借地缘优势与江淮汽车相助,率先完周至球首条新能源公交潜入(合肥18路)的电板配套,并于2010年推动585辆纯电动轿车示范运行,这草创了中国纯电动汽车产业化的先河。

凭借先发优势,2012年国轩高科登顶国内能源电板产值榜首,力压现时卫未成名的宁德时期和比亚迪,这距离其竖立仅畴昔六年时辰。2015年,国轩高科借壳东源电器上市,成为“A股能源电板第一股”。2016年,李缜以140亿元身家踏进安徽首富,那时国轩高科的毛利率一度高达46.93%,一时表象无二。

不外,气运的转动有时只在刹那之间。

2016年底,工信部引入电板能量密度补贴门槛,明确提到高于120Wh/kg才不错获取补贴,三元锂电板因能量密度优势成为新宠,而国轩高科主攻的磷酸铁锂电板仍踟蹰在115Wh/kg以下。而后三年,磷酸铁锂装机占比暴跌至不及15%,国轩高科的净利润从2016年的10.31亿元骤降至2020年的1.49亿元。与此同期,宁德时期凭借CTP本领、比亚迪通过刀片电板终结能量密度冲破,造成“双寡头”方式,国轩高科跌至二线。

天然,当过行业“大哥”的国轩高科,天然不会愿意掉队。眼看着与头部的差距越拉越大,国轩高科在2021年前后打响了全面的“追逐战”,其通过定向增发引入大家汽车(中国)成为其第一大推进。关于国轩高科而言,引入大家汽车(中国)极端要津,毕竟这不错为国轩高科带来海外化的品控圭臬、自如的高端订单预期以及过失的品牌背书。

亦然从此初始,国轩高科初始了激进的产能膨胀,南京、宜春、桐城、柳州等多个坐蓐基地接踵投产或扩建。

从反应产能的固定钞票和在建工程这两项数据来看,2025年三季度国轩高科的固定钞票为283.8亿元,OD体育app在建工程为210.4亿元,两者推断为484.2亿元,要知说念在2020年时,国轩高科的固定钞票为71.6亿元,在建工程为11.52亿元,两者推断为83.12亿元。不到五年时辰,国轩高科的产能翻了约5倍。不外,产能快速膨胀的同期,国轩高科的欠债亦然越滚越大。

法则2025年三季度末,国轩高科的总欠债高达868.9亿元,钞票欠债率为71.72%。而在2020年时,国轩高科的总欠债仅为167.6亿元,钞票欠债率为60.21%,对比来看,其总欠债相似翻了5倍多余,钞票欠债率则高潮跨越10个百分点。

“豪赌”固态电板

伴跟着产能合手续膨胀,连年来国轩高科的市集占有率也在晋升,2025年国轩高科的装机量为43.44GWh,市集占有率为5.65%。

不外,市集占有率晋升背后,是国轩高科通过“廉价”来洗劫市集。法则2025年上半年,国轩高科“能源电板系统”业务的毛利率仅为14.25%,同期宁德时期“能源电板系统”业务的毛利率为22.41%。要是仅仅通过晋升产能来霸占市集份额,在面前“双寡头”的方式下,国轩高科很难扭转低毛利的局势。

粗略正因如斯,除了产能膨胀之外,连年来国轩高科也在押注固态电板,以求借此终结弯说念超车。

为什么会采纳固态电板地方?这还要从能源电板的结构旨趣提及。现时,主流的锂离子电板,无论是磷酸铁锂照旧三元锂,其里面王人含有液态的电解液。

在一块齐备的锂离子电板中,电解液就像是电板的“血液”,负责在正负极之间传导锂离子。然则,液态电解液亦然电板最薄弱的方法之一:它易燃易蒸发,是电板热失控激发动怒爆炸的主要根源。另外,电解液的化学性质也法则了能量密度晋升的物理天花板,并制约了电板在低温环境下的性能。

恰是基于电解液的时弊,市集上才出现了固态电板。固态电板,顾名想义即是用固态电解质完全取代了液态电解液,其有三大优势:

最初是极致的安全性,固态电解质不成燃、不蒸发、不泄漏,从根柢上摒除了电板因电解液肃清导致热失控的风险,即便被穿刺、挤压,电板也极难动怒,安全性得到大幅晋升;其次是能量密度大幅提高,固态电解质化学表面上允许使用能量密度极高的金属锂四肢负极,这将使电板单体能拖沓冲破400-500Wh/kg,远超现时顶尖三元电板约300Wh/kg的水平;临了是更长的使用寿命,固态体系更自如,副反应少,这让固态电板的轮回寿命有望大幅晋升。

基于上述三大优势,固态电板又被视为透澈管制电动汽车“续航错愕”和“安全错愕”的终极有想象,是能源电板本领演进的势必地方。面前基本系数头部的能源电板企业王人在研发固态电板本领,关于像国轩高科这么的追逐者而言,发力固态电板不仅是一个本领选项,更是一个在全新赛说念终结“换说念超车”的历史性机遇。

从面前来看,国轩高科也曾all in固态电板。公开贵府显现,国轩高科选择激进的双线并行策略,面前有“G刻电板”(半固态/固液搀和电板)和“金石电板”(全固态电板)两条居品线。关于“G刻电板”居品线,其保留了约5%—10%的液态电解质,以晋升离子电导率,管制现时全固态电板界面阻抗过高的难题;关于“金石电板”这条居品线,其接收氧化物电解质本解析线,完全不含液态电解液,目标在2027年终结小批量装车。

天然,想要通过押注固态电板获取得手并按捺易。一方面,固态电板仍存在诸多本领难题,从实验室样品到自如、低成本、大领域量产,中间横亘着无数范围,比如固态电解质材料的离子电导率、与电极之间固-固界面的自如性、锂金属负极的枝晶助长问题、坐蓐工艺的复杂性等,每一个王人是寰宇级难题;另一方面,固态电板领域的竞争极端强烈,比如宁德时期早就发布凝华态电板本领,并狡计了显着的固态电板发展道路,而比亚迪也早也曾在布局。

不外,关于追逐心切的国轩高科而言,虽然押注固态电板的繁难许多,但想要留在“牌桌”,国轩高科或许莫得太多采纳的余步。