21世纪经济报说念记者卢欢然北京报说念

脚下恰是A股上市公司年报和ESG阐发的编制期,跟着钢铁行业负责纳入宇宙碳商场,部分钢企开启了ESG碳排放信披的“双重监管”。

约232家钢企手脚要点排放单元,须在3月31日前向省级生态环境部门报送2025年度温室气体排放阐发。紧随自后的4月30日,A股ESG强信披上市公司中有6家钢企需要按来往所法例败露2025年ESG阐发。

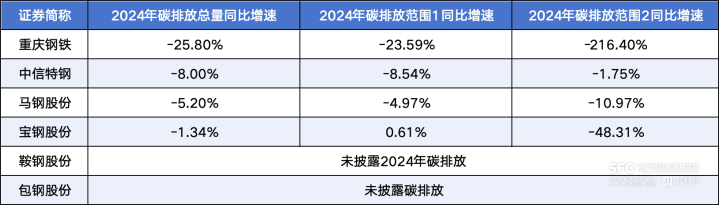

这6家上市钢企分辨是宝钢股份、包钢股份、鞍钢股份、马钢股份、重庆钢铁、中信特钢。限度2月24日,6家钢企的2024年ESG阐发已全部败露,就待2025年ESG阐发出炉。21世纪经济报说念记者证据2024年ESG阐发和年报整理后发现,6家钢企中鞍钢股份、包钢股份仍未败露2024年度碳排放总量。

距离我国已毕2030年前碳达峰还有不到4年的时候,钢企纷纷冲刺减排技艺窜改。然则21世纪经济报说念记者统计后发现,6家上市钢企2024年环保总进入同比下落约16%,整个为246.54亿元,除马钢股份外的5家钢企均缩减资金进入,降幅从7%到40%不等。

鞍钢、包钢未败露2024年碳排放

温室气体排放是ESG环境维度的伏击议题之一,碳排放总量、领域1和领域2排放量是沪深北来往所《上市公司可抓续发展阐发带领》(以下简称《带领》)法例的败露内容。《带领》还法例,上市公司参与碳排放权来往的,应当败露阐发期内是否完成清缴以及是否被研究部门条目整改或立案探访。

钢铁行业的碳排放占宇宙总量的15%左右,节能降碳、绿色发展任务繁重。宝钢股份、包钢股份、鞍钢股份、马钢股份、重庆钢铁、中信特钢这6家上市钢企既在碳商场践约,又是来往所法例的ESG强信披企业,碳排放败露情况怎样?

21世纪经济报说念记者梳理6家钢企2024年ESG阐发发现,除鞍钢股份和包钢股份外,4家钢企均败露了多年度碳排放总量、领域1和领域2排放量。

从碳排放降幅来看,4家钢企2024年碳排放总量均同比下落,重庆钢铁败露的碳排放总量降幅最高,为25.80%。

{jz:field.toptypename/}中信特钢安全环保部干系东说念主士对21世纪经济报说念记者暗意,子公司钢厂均已纳入宇宙碳商场,已有来往账户,日常进行碳核查和践约使命,该部门则进行合座宏不雅管控。

为何鞍钢股份和包钢股份2024年碳排放败露为空缺?鞍钢股份在阐发中阐发称“因2024年碳排放未经第三方核查”,阐发仅败露2022、2023年度三基地的二氧化碳排放量及密度;包钢股份在阐发中称“完成2023年度钢铁板块以及两家代管电厂温室气体排放阐发编制,并通过内蒙古自治区生态环境厅交付的第三方核查机构的核查”,却未败露定量数据。

对此,商说念筹商北京总司理、治理结伴东说念主彭纪来在给与21世纪经济报说念记者采访时暗意这类败露步履表面上不对规。“企业碳排放总量、领域1、2数据败露的中枢是先完成自身碳盘查,确保数据信得过准确;第三方碳核查是进一步考证败露数据的信得过性和准确性,二者是独处本领,不成同日而言。”彭纪来阐发,现在沪深北来往所与财政部均未强制条目碳数据必须经第三方核查后才能败露,核查收尾是饱读动而非前提。鞍钢股份以“未完成核查”为由不败露,骨子或为期凌了碳盘查与核查的主意。

安永大中华区ESG可抓续发展主宰结伴东说念主李菁对21世纪经济报说念记者暗意,即使企业还是向碳商场提交了温室气体排放阐发,频繁仍需要在ESG阐发中进行败露。这两者诚然齐触及碳排放数据,但其主见、领域和受众有所不同,因此败露条目是互补而非替代关系。“ESG阐发面向投资者、金融机构、客户及公众等利益干系方,旨在全面展示企业的环境、社会和治理绩效。”

值得在意的是,重庆钢铁的2024年领域2排放量为-20.86万吨,这一数据怎样得来?证据重庆钢铁2024年ESG阐发,从2018年10月起,重庆钢铁启动成立自愿电容貌,最大限度吸纳钢铁出产过程中的敷裕煤气用于发电,所发电力再行用于出产经过。2024年完成2023年度碳排放数据核查,开云app官方在线入口合理减少碳排放量5万吨,最终已毕盈余20万吨碳配额,自进入重庆碳商场以来初次碳配额盈余。

事实上,领域2排放量为负数的情况并不合乎学问。彭纪来对记者分析称,“钢铁行业手脚高耗能行业,用电量、用能量渊博,可再天真力补充作用何足道哉,即便铺设屋顶光伏,年发电量可能不足单日用电量,而需依赖大规模绿电采购减排,这是行业属性决定的。”即便企业百分百购买绿电,也只可将领域2的排放裁减大约清零,但不会出现负值。”

彭纪来合计,重庆钢铁在阐发中称通过敷裕煤气发电、得回20万吨盈余碳配额已毕碳排放为负,碳配额盈余仅阐明现实排放量低于国度审定标的,可来往但不代表碳排放为负;动力回用仍以运活动力耗尽为基础,势必产生二氧化碳,自建发电容貌也应纳入碳盘查领域,不成单独剔除核算。

6家上市钢企环保总进入同比下落16%

各项减排机制的资金进入亦然《带领》法例应当败露的内容之一。在环保进入金额方面,6家钢企均在2024年ESG阐发或财报中败露了具体数据。

从环保进入金额总量来看,据21世纪经济报说念记者统计,6家钢企2024年环保总进入达246.54亿元,但同比下落约16%。

从个体来看,宝钢股份的环保进入金额最高,达100.75亿元,OD体育app其次为鞍钢股份(55.97亿元)和包钢股份(37.71亿元)。马钢股份是6家钢企中独一环保进入正增长的公司,同比增多7.73%;重庆钢铁的年度环保进入为8.87亿元,这一规模较前一年同比近乎“砍半”,为-40.79%,是降幅最高者。

这是否意味着企业对绿色转型的进入意愿正在消弱?彭纪来对21世纪经济报说念记者暗意,环保进入现在阻扰妥洽明确的行业界说,这是中枢难点。“如来往所饱读动企业败露减排措施的资金进入、欧盟分类法(EUTaxonomy)界说了为促进可抓续发展的分类体系,但这些要么尚短少细化领域,要么作假足适用中国语境。”彭纪来例如称,出产开荒换新既擢升遵守又节能环保,是否属于环保进入行业无妥洽谜底,企业也可能证据筹划情况调节败露口径——生态理念刚提议时扩大口径体现积极性,事迹承压时则收紧口径。

“环保进入总和的波动并不服直等同于对碳中庸决心的消弱。”李菁对记者暗意,钢企的环保资金频繁流向三大块,结尾治理、节能窜改和低碳技艺研发。大型环保容貌具有阶段性,如若前几年面对进入完成了主要工程,本年处于收尾期,本钱开支当然会下落。企业可能正在将资金从传统的三废治理转向更具经济效益的节能技改或数字化治理。

李菁进一步分析称,如若利润承压,企业削减非中枢的防范性开销是平方的买卖步履,不代表政策撤回。具体需采集低碳研发开销、清洁技艺投资占比等标的概括判断,而非只看环保进入总和。

从每吨钢材的减碳收尾来看,除包钢股份外的5家钢企败露了碳排放强度或密度,均呈下落趋势。中信特钢2024年吨钢碳排放强度同比下落0.33%;鞍钢股份2024年万元产值二氧化碳排放为5.46吨,同比下落1.4%;宝钢股份2024年吨钢二氧化碳减少2%,计较减少碳排放213万吨;重庆钢铁瞻望2024年吨钢碳排放量裁减至1.476吨碳/吨钢;马钢股份吨钢碳排放为1.86吨碳/吨钢,万元产值碳排放为4.55吨碳/万元营收,完成年度标的。

ESG标的纳入高管薪酬“易设难精”

跟着碳商场笼罩领域抓续扩大和ESG强信披大考的步步面对,怎样从ESG治理层面来源,通过组织架构调节和部门职能翻新来跟上监管节拍,已成为摆在钢企眼前的一起必答题。

日前,中国宝武钢铁集团传来两条东说念主事变动新音讯:王强民已任中国宝武钢铁集团公司总司理助理,碳中庸首席代表、安全出产总监,碳中庸办公室主任、动力环保部、安全出产监督部部长;宝武集团旗下宝武碳业科技股份有限公司是碳金钱运营的中枢平台,季艳军已任宝武碳业总裁、党委副布告。

碳中庸首席代表在央企中属于翻新成就,外洋上相比常见的是首席可抓续发展官(CSO)岗亭。宝武集团为“碳中庸”缔造专属高管岗亭,且任职者身兼总司理助理并监管多个部门,彭纪来对此暗意,现在大量企业的ESG或碳治理职能常归于新设的专项办公室,很少擢升到“首席代表”的职位高度。而该岗亭之是以身兼数职,是基于钢铁行业特点的求实选用——动力环保、安全出产本等于中枢职能,而碳中庸使命自身就需要极强的跨部门协作智力。

“碳中庸办公室若挂在安全环保部门下,则易偏向环保合规而非政策转型,但若平直向集团董事会或可抓续发展委员会报告,则不错更好发扬跨部门资源沟通中心作用,负责统筹技艺、资金和政策研究,确保全集团步履一致。”李菁补充说念,宝武集团与宝武碳业之间的东说念主事联动,也开释了强化碳金钱专科化运营的信号。

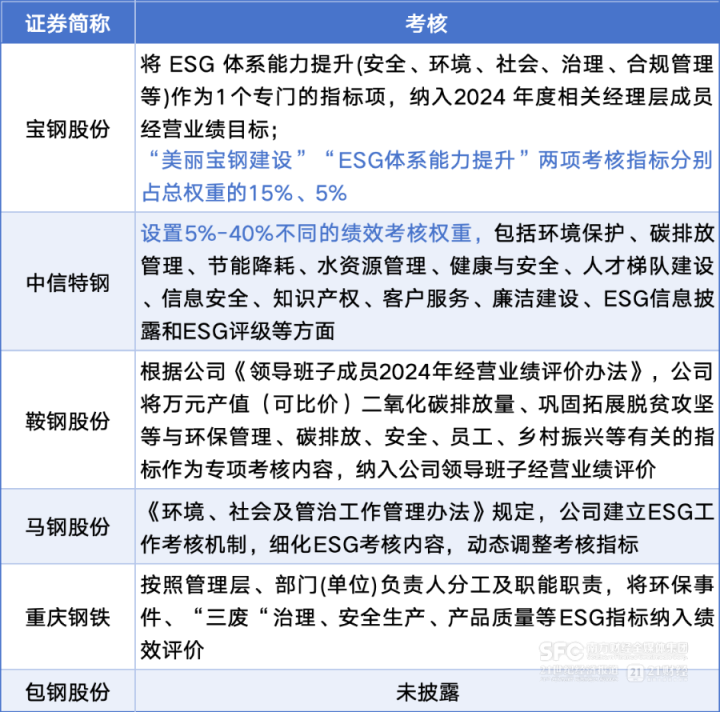

在傍观机制方面,除包钢股份外,其余5家钢企均暗意还是将ESG标的纳入高管薪酬傍观。其中,宝钢股份更是败露了注主见标的数,明确将“秀雅宝钢成立”“ESG体系智力擢升”两项傍观标的分辨占总权重的15%、5%。

李菁对记者先容,《带领》并未强制条目败露ESG与高管薪酬挂钩的情况,财政部《企业可抓续败露准则第1号——征象(试行)》的条目是“企业应当败露在决定高等治理东说念主员薪酬时是否以及怎样斟酌征象干系身分”。从商场端看,近六成央企将ESG纳入高管傍观,酿成可复制的治理范式。

“ESG标的纳入薪酬易设难精,环境和社会维度的标的频频比财务标的更难精准揣测。”李菁对记者暗意,如ESG体系智力擢升需拆解为可量化标的,而数据基础薄弱易导致傍观失真。例如将ESG纳入薪酬傍观需要明确该薪酬筹划旨在已毕什么标的,这些标的怎样与公司的宗旨和政策相研究,其次是信服哪些ESG标的伏击,对钢铁企业而言,减少温室气体排放是要点,但关于金融就业业而言,减少与投资组合干系的排放则影响更大,这种伏击性是ESG与企事迹效之间关系的要津问题。

此外,信服权重也至关伏击。李菁暗意,如若分拨给这些标的的权重低于5%,那么这些标的对高管步履产生影响的可能性就很小。临了,ESG绩效标的必须是可揣测的、可审计的,并尽可能按照现存的败露尺度进行败露。经审计的标的可提高措施的实在度,从而提高薪酬筹划的实在度。通过使用现存的败露尺度,薪酬败露将变得透明和具有可比性。