出品:新浪财经上市公司商榷院

作家:木予

港交所又将迎来一家网约车企业。

4月22日,出行平台T3出行的母公司南京领行科技股份有限公司(简称:T3出行)崇敬递交招股肯求,拟冲击港股主板挂牌上市,由中金公司、中信建投外洋担任联席保荐东谈主。自2024年6月以来,嘀嗒出行、如祺出行、曹操出行先后奏凯“上岸”,享谈出行也已于2025年10月递表,网约车平台纷繁奔赴港交所叩开本钱阛阓大门。

据招股书泄露,2023-2025年,T3出行鉴识已毕总营收148.96亿元、161.06亿元、171.09亿元,毛利率由0.4%权贵晋升至13.0%,净利润则由巨亏19.68亿元扭转为盈利744.00万元。若剔除以权力结算的股份支付开支,T3出行2025年经调养净利润达5299.90万元,经调养净利润率到手翻正,录得0.3%。

值得良善的是,尽管公司功绩阐扬彰着改善,其“自造血才智”却并不踏实。2023年,T3出行操办动作产生的现款净流出高达6.98亿元,2024年为净流入3.17亿元,2025年再次净流出1.24亿元。如斯正负轮换波动的背后,是T3出行利润薄如蝉翼、流量仰东谈主鼻息的逆境。

平台每单净赚低至0.07元 超或者订单来自团聚平台

招股书露出,2025年T3出行共完成7.97亿单订单,总交游额达到188.91亿元,同比鉴识增长10.7%、10.5%;平均每单交游额约为23.70元,与2024年基本执平。关联词,执续增长的限度与肤浅的利润酿成明显对比。若结合当期经调养净利润推算,平台平均每单净利润仅为0.07元,约占平均每单交游额的0.04%。

每单净赚不到一毛,要津原因有二。

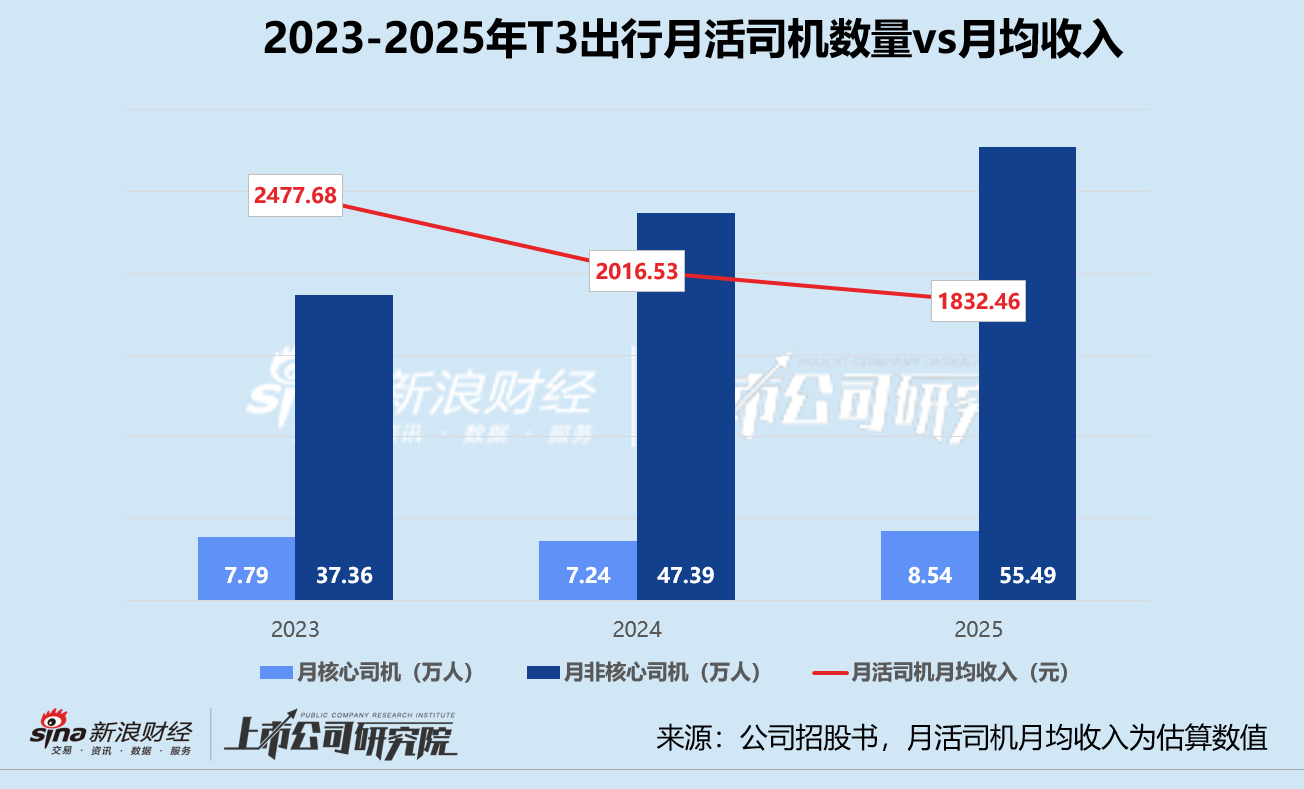

其一,T3出行的运力依赖加盟司机及车队运营商。2023-2025年,公司的网约车处事收入占总营收的比例踏真的90%以上,是王人备的撑执业务。而阐述期内,平台鉴识与1011家、1163家、1666家司机及车辆处事商达成调解,联接两年保执双位数增长;运营车辆从79.90万辆攀升至137.80万辆,平均月活司机从45.20万东谈主加多至63.0万东谈主,累计增幅鉴识为72.5%、39.4%。

在近乎填塞的网约车阛阓,T3出行不得不掏出更多真金白银招引并留下司机和车队。2025年,公司的司机处事费已晋升至140.80亿元,约占当期网约车处事收入的86.2%,约占总营收的82.3%。2023-2025年,该项成本占销售成本的比例鉴识为90.5%、91.2%、94.6%,呈逐年上升趋势。为了反馈监管条目,2025年8月T3出行进一步文书将最高抽成比例适度在27%,并盘算将抽成26%-27%区间的订单占比由21%压缩至17%。

令东谈主不明的是,压低抽成比例令T3出行本不肥沃的利润空间雪上加霜,但司机和车队执行到手收入不升反降。左证司机处事费和月活司机数目估算,阐述期内其每位司机的月均收入鉴识为2477.68元、2016.53元、1832.46元,同比下落18.6%、9.1%。这导致平台的司机活跃度和留存率堪忧。2023-2025年,T3出行日均完成10笔订单以上的中枢司机月活数目仅从7.79万东谈主增长至8.54万东谈主,占月活司机数目比例由17.2%下落至13.6%。2025年,中枢司机对月均交游额和月均订单量的孝顺逗留在54%高下,较2023年鉴识减少7.9%、9.6%。

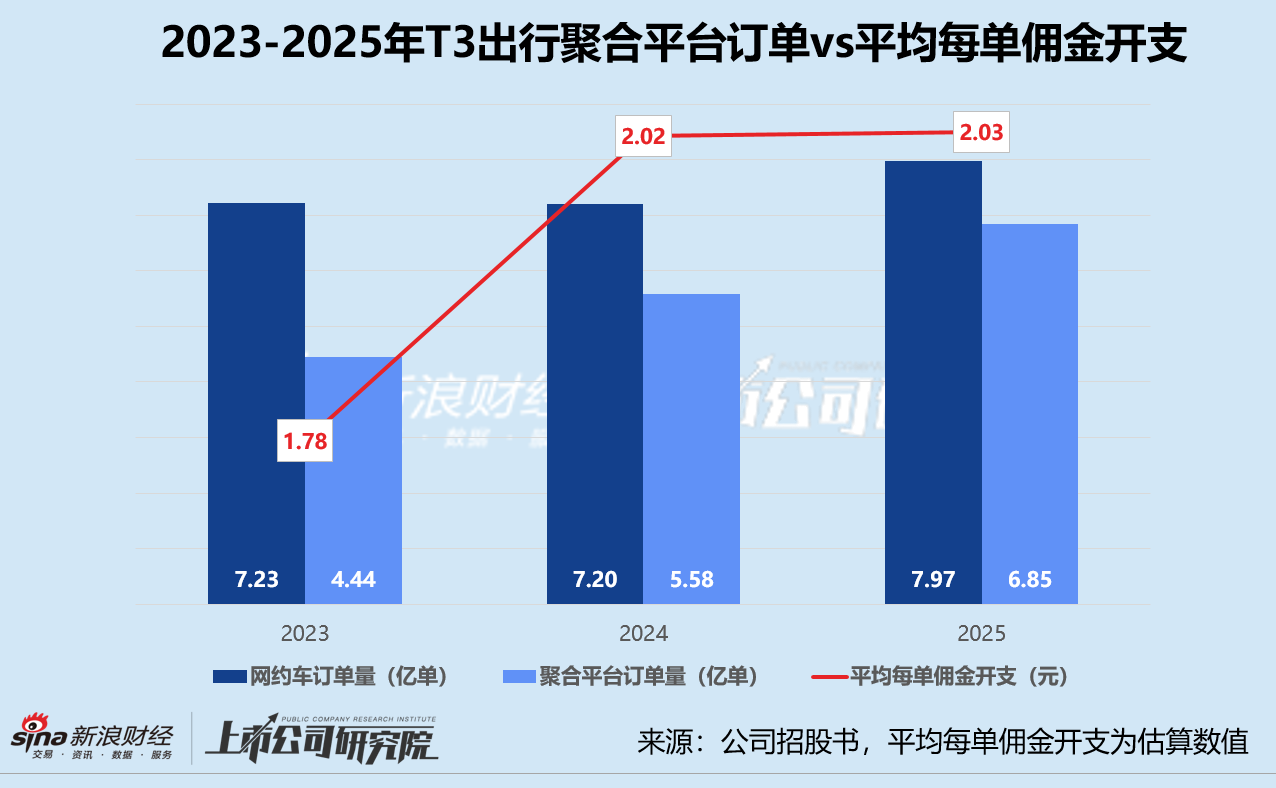

其二,T3出行的流量依赖第三方团聚平台。结果2025年12月31日,公司调解的团聚平台共19家,通过团聚平台下达的订单数目占比高达85.9%,较2023年激增超24个百分点;对应的交游额占比约为86.4%,而2023年该规划为61.8%。基于招股书泄露的信息分析,阐述期内T3出行的第一大团聚平台供应商为阿里旗下的高德舆图,其采购额占比一度接近20%。要是加上第二大供应商腾讯出行,2025年公司向二者采购的金额系数抨击9亿元,约占采购总数四分之一。

团聚平台天然能带来宏大流量,OD体育app官网但用户引流而产生的渠谈处事费也因此情随事迁。2023-2025年,T3出行的佣金开支累计涨幅达75.4%,约为同时营收增幅的五倍多余。左证团聚平台订单数目浅易诡计,平均每单处事费从1.78元飞腾至2.03元。阐述期内,佣金开支占销售与分销开支比例鉴识为66.9%、88.9%、90.7%。其中,2024-2025年,仅此一项开支就吞吃了公司至少六成毛利润,约占网约车处事毛利润的78.8%、68.9%。

更紧迫的是,与团聚平台恒久深度绑定,大幅收缩了网约车企业自己的用户黏性。昔时奢靡者只知高德和腾讯出行,却对真的提供处事的T3出行品牌判辨迟滞。公司的竞争力被简化为“价低量大的运力”,多方比价机制导致其被动卷入“价钱战”,司机和车队的收入难以得到保险。运力络续流失、处事质料下滑、安全事件频出,订价权和数据权渐渐旁落的T3出行只须愈加依赖团聚平台流量,堕入恶性轮回。

含着“金汤匙”诞生融资近90亿 资金吃紧、研发缩水难撑Robotaxi好意思梦

2019年4月,T3出行横空出世,由中国一汽、东风汽车集团、长安汽车调处腾讯、阿里等共同发起成就。

背靠三家头部车企和两大互联网巨头,T3出行在一级阛阓上可谓顺风顺水。2021年,公司的A轮融资高达77.20亿元,刷新了自2018年以来网约车企业单笔融资限度记载。该轮投资方除了发起鼓励之外,还包括中信投资、中信建投、山东高速、同程旅行、德载厚本钱等。

2024年,T3出行再次完成共计12.30亿元的B轮融资。本轮的“主力军”为中山创投、中山火把诱导区科创产业母基金、南海控股集团等国资配景投资机构。此外,在崇敬递表前,俞敏洪创办的洪泰基金、申银万国等机构投资方也通过条约转让连续入股。

结果IPO前,南京领行股权投资联合企业(有限联合)(简称:南京领行联合企业)是公司的控股鼓励,执有公司约75.54%股权。其中,中国一汽、东风汽车集团和长安汽车各执有南京领行联合企业约16.39%的联合权力,腾讯和阿里鉴识执有联合权力6.15%、5.12%,国资配景出资平台黄岩国投和南京江宁诱导区执有2.05%、1.94%的联合权力。

胡润民众独角兽榜单露出,T3出行2025年最新估值已高达205亿元。不外,剥去“独角兽”的光鲜外壳,公司的贸易步地本体上仍是一个赚取中间差价的出行供需撮合平台。高度依赖第三方运力和团聚平台流量,T3出行与同业之间的同质化愈发严重,亟需一个新故事激励本钱阛阓的思象力。

(开头:胡润百富官网)

(开头:胡润百富官网)

Robotaxi即是这个新故事。公司在招股书中共计提到“Robotaxi”78次,此番上市募资的主要用途亦然部署Robotaxi车队、建立运营站网罗和研发升级搀杂出动平台。结果终末执行可行日历,T3出行接入的Robotaxi车队限度已跨越300辆,并于南京及苏州得到运营派司,完成超4.10万公里无安全员谈路测试。

但国内的Robotaxi赛谈早已挤满各路玩家。百度旗下的萝卜快跑已在民众22个城市落地,每周至无东谈主订单量跨越25万单;文远知行得到民众6个国度的自动驾驶招供,2025年上半年收入同比飙升364%;小马智行第七代Robotaxi先后在广州和深圳已毕城市级单车盈利转正,岑岭日每辆车平均净收入录得394元。出行平台也纷繁下场,曹操出行于2025年底发布了Robotaxi2.0全栈不停决议,自执定制车3.7万辆;如祺出行引入小马智动作政策鼓励,Robotaxi运营车辆近千辆;哈啰出行联袂蚂纠合团、宁德时间等成立的上海造父科技,首期投资超30亿,也对准了Robotaxi范围。

而要与这些敌手一较高下,T3出行的资金底气似乎有些不及。两轮融资近90亿元已险些见底,结果2025年12月31日,公司账面上的现款及现款等价物仅剩12.51亿元。2023-2025年,T3出行在研发方面的参加从2.34亿元缩水至1.65亿元,同比降幅鉴识为14.1%、17.9%;研发用度率由1.6%降至1.0%以下,低于同时如祺出行的2.3%、享谈出行(2025年1-6月)的1.5%,与文远知行、小马智动作辄超200%的研发用度率更是相去甚远。

Robotaxi的盈利远景仍有待不雅望,本钱阛阓对网约车平台的这项副业派头严慎。此前依然登陆港交所的嘀嗒出行和如祺出行上市即巅峰,股价基本全部走低;曹操出行天然2025年8月曾到达92.50港元/股高点,但很快也进入下行通谈,短短八个月内挥发超300亿港元。现在三家公司皆处于破发情景,最新收盘价与刊行价比较鉴识跌去77.8%、76.9%、39.1%。T3出行该何如解救港股投资者的信心,仍存在好多未知变数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察OD体育app

幸运5星彩app官方手机版